《机器学习》 第六章 支持向量机

第六章 支持向量机

在这一节中,将介绍SVM的基本思想,以及转换成数学表达式。

6.1 间隔与支持向量

SVM的直观理解

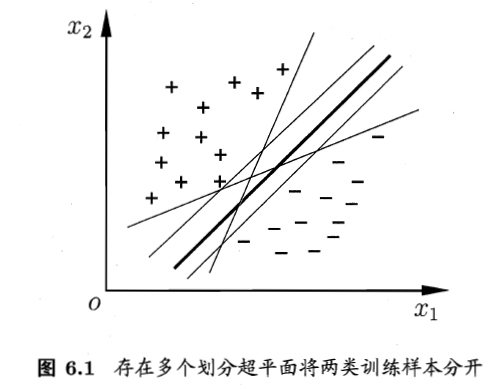

对于一个二分类问题,我们基于一个训练集D可以在样本空间(特征空间)中找到一个超平面来区分开,但是超平面可能很多,我们应该找哪一个呢?

直观上来说,我们喜欢中间粗的线,因为最能够将两类样本分开,而且鲁棒性最高,抗干扰。

基本表示

在样本(特征)空间中,划分超平面可以通过如下方程描述:

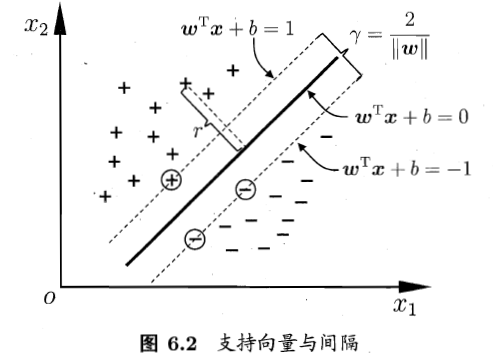

空间中点到超平面的距离可以为:

对于两类样本,正类和反类应该满足:(在曲线两侧)

支持向量

距离超平面最近的几个训练样本使得上式成立,他们就被称作是支持向量【虚线上圈出来的点】。

间隔(margin)

而一对异类的支持向量到超平面的距离,就是间隔:

SVM的数学表示

而支持向量机核心思想就是最大间隔的分类器,在满足分类的情况下使间隔最大化。

我们可以对公式3、4【约束条件】简化:代入y

又因为左式必定能找到一个下界R,即:

因为在坐标系中对直线参数统一放缩之后,表示的仍然是同一条直线,公式6可以转为:

我们还可以对公式5化简。因为分子部分大于0,且必定存在一个下界,又因为在坐标系中对直线参数统一放缩之后,表示的仍然是同一条直线,所以,对于分子部分,我们也可以用1来替换,即:

最优化问题常常用求最小表示,公式9又可改为

综上,SVM的基本数学模型为:

6.2 对偶问题

我们希望求解【公式11】来得到超平面的模型,w和b是模型参数,其本身是一个凸优化问题,可以使用现成的优化计算包解决,但是我们有更高效的方法。

6.2.1 拉格朗日乘子法

实质:将一个有n 个变量与k 个约束条件的最优化问题转换为一个有n + k个变量的方程组的极值问题,其变量不受任何约束。

对于有约束问题:

构造:

对各个参数求偏导等于0,求解方程组即可。

6.2.2 对偶问题

对于【公式11】,我们可以使用拉格朗日乘子法得到其“对偶问题”。

对于【公式12】中的每一个约束我们添加一个拉格朗日乘子(大于0),则该问题的拉格朗日函数为:

则原问题的无约束表示为【先求最大再求最小】:

那么对偶问题为:【最大最小调换顺序】【同解:原本19式的解强于17式的解,是弱对偶关系;但是由于原问题是凸二次优化问题,所以是强对偶关系,同解。】

步骤1:求解w,b为变量时的最小值,对【公式16】中的w和b求偏导等于0得:(这一步比较简单哦)

把w和b代入L中消去【这里代入导数为0的值,其实就是把求最小过程中的最优解得到,再代入】,得:

【如何求解$\lambda$?SMO算法】

SMO算法

对于求解公式23,可以使用通用的二次规划问题来求解,但是问题的规模正比于样本数,会有很大的开销。因此提出了很多高效算法,SMO是其中一种。

基本思路:对于m个要求解的参数,选取一对需要更新的参数,固定其他的参数。

求解出$\lambda$之后,再求出w和b即可得到模型。w可通过【公式21】求出;

如何求解b?我们必定能找到一个样本使得【公式33】等式成立,实际上也就是支持向量[Xk, Yk]使之成立。样本值代入即可求得:

从中我们可以看出w是对样本的线性组合,而且只和虚线上的样本【支持向量】有关(因为不是支持向量的点求出的$\lambda$等于0)。

而对于b,只需要使用一个支持向量即可求解;而在实际中我们会选择更鲁棒的做法:使用所有支持向量求解的均值。

最后模型为:

KKT条件

将原问题【公式17】转换成对偶问题【公式19】的时候说过他们是强对偶关系【同解】。为什么呢?因为他们满足KKT条件。

【公式30】:梯度条件

【公式31.32】:互补松弛条件。当29等于0时,30或31必有一项为0。

【公式33】:可行条件

再看这张图,对于实线延伸出来的两条虚线

- 如果样本点在虚线上,那么【公式33】的值为0,则对$\lambda$的值没有约束;

- 如果不在虚线上,那么【公式33】的值不为0,则$\lambda$必须为0;

这样的话,除了线上的点有意义,其他的点都没有意义(因为等于0,【公式29】求w*时对其他样本的线性组合时自然等于0,没有作用),可以不需要这些样本。最终模型只与支持向量有关。

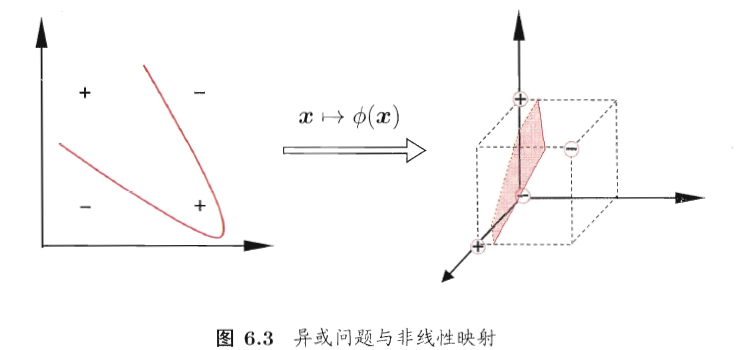

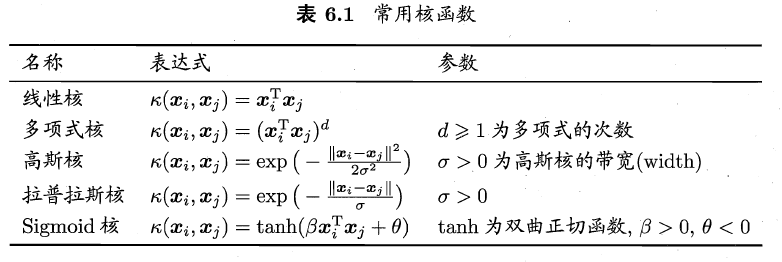

6.3 核函数

之前的样例较为简单,在低维空间中就线性可分。倘若线性不可分时,我们可以将样本映射到高维空间中,就变得线性可分了,如下所示

在新特征空间中划分超平面的模型为:

对偶问题也变成了:

这里有个问题,需要求解映射后的特征空间的向量内积,可能维度很高或者是无穷维,而为了避开这个问题,我们设计了一个核函数

对偶问题进一步表示为:

原本的计算过程:样本特征经过映射后的新空间中的向量表示,再计算两个向量之间的内积

引入核函数之后:直接得到内积,不需要经过映射。

问题:如何找到这么一个核函数?

已知映射,我们可以找到核函数;如果映射未知呢?核函数是否存在?

定理6.1:对于任意数据D={x1,x2,……,xn},只要核矩阵是半正定的,总能找到一个与之对应的映射。

问题:新特征空间对性能的影响

选择不同的核函数就选择了不同的新特征空间,因此核函数的选择变成了最大的变量。核函数选择的不加,性能可能变得不好。常用的核函数:(高斯核也叫rbf核)

核函数还可以通过上述核的线性组合得到。

6.4 软间隔和正则化

6.4.1 软间隔

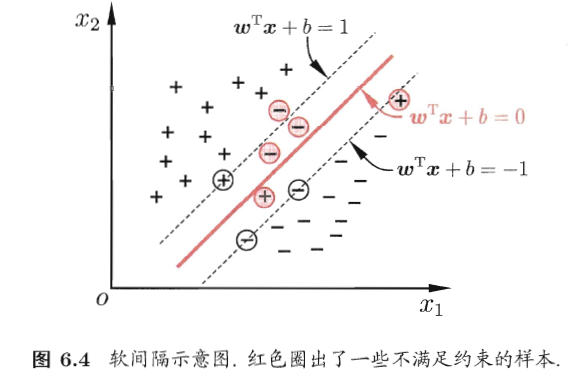

前面讨论的样本是线性可分的,然后现实中可能很多样本是线性不可分的,或者就算找到了一个线性可分的分界面,又如何确定是否过拟合呢?

缓解这个问题的方法是,允许向量机在一些样本上出错。具体来说是前面介绍的内容要求所有样本都分类正确,而软间隔允许某些样本不满足【公式8】。

优化目标为:【这个公式是如何来的?】

当C无穷大时,迫使所有样本满足约束;当C的值有限时,允许一些样本不满足约束,如上图的红色样本。

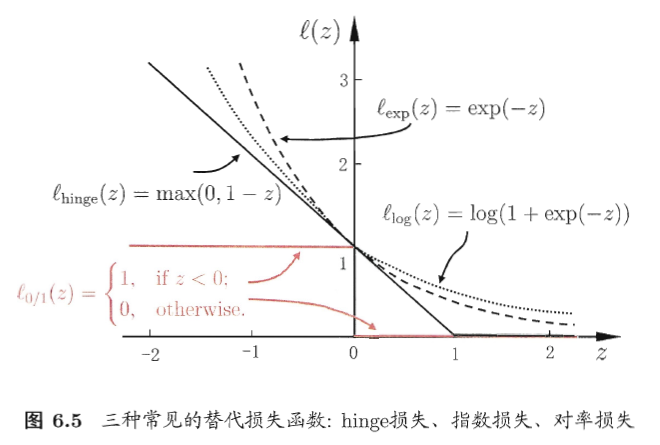

$l_{0/1}$是“0/1损失函数”。因为该函数不连续,可换为其他函数:

以hinge损失为例,目标转为:

引入松弛变量。下面就是常用的软间隔支持向量机:

其对偶问题为:(差别在于对偶变量的约束不同)【可以使用与前面相同的方法求解】【当然KKT条件也略有不同】

6.4.2 正则化

通过观察上述正常形式、引入核函数、软间隔的支持向量机可以表示为下面的形式:

- 前面一项可以看作是描述超平面间隔的大小,称为

“结构风险”,用于描述模型的某些性质(比如复杂度小,换个角度,也就是正则化问题)。也可以叫做正则化项 - 后一项表示为在训练集上的误差,称为

“经验风险”,用于描述模型与训练数据的契合程度。 - 参数C对二者进行折中。看作是正则化常数

6.5 支持向量回归

这一部分内容有省略步骤

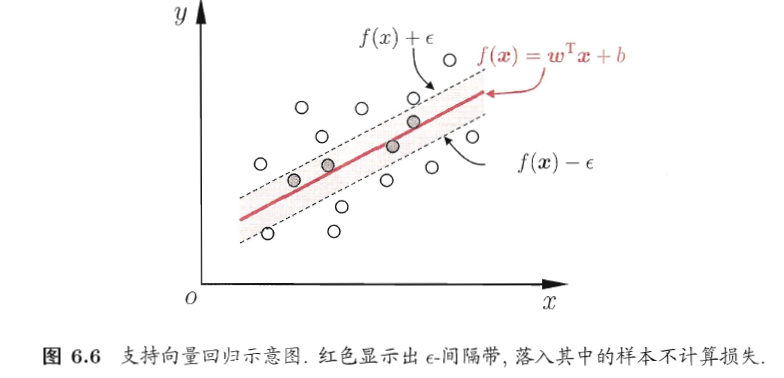

对于回归问题,传统的回归模型通过模型输出与真实输出之间的差别来计算损失。但两者完全相同时,损失为0.

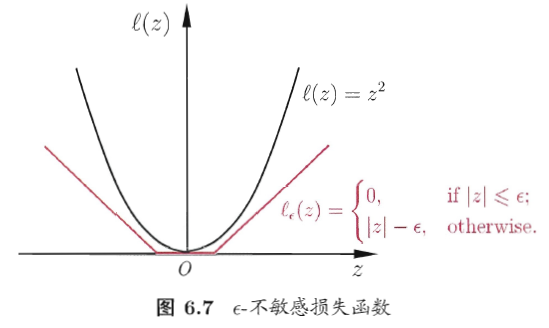

而支持向量回归不同,它能够容忍一定程度的错误样本,即差别大于一定值时才计算损失。假设我们能容忍$\varepsilon$的偏差,就相当于以f(x)为中心延伸了$2\varepsilon$的区域,只要在这个范围内都认为是正确的。

如下图所示,在隔离带内的样本损失为0.

因此,SVR可以形式化为:

其中,

引入松弛变量,可以重写为:

仍然是引入拉格朗日乘子,求解步骤【略】

KKT条件【略】

解得:(也可引入核函数)

6.6 核方法

无论SVM还是SVR,学得的模型总是能够表示成为核函数的线性组合。因此

- 表示定理:优化问题的最优解h(x)都可以表示成为核函数的线性组合。

人们发展出的一系列基于“核函数”的方法统称为“核方法”。如,通过“核化”将线性学习器变成非线性学习器。如KLDA。